Корпоративный блог: А какой у вас оборот?

А какой у вас оборот?

В бизнес-сообществе, как правило, очень часто звучит вопрос: А какой у вас оборот?

Оборот компании для многих является основным мерилом успешности. Но о чем говорит оборот компании?

Представим себе две компании, у одной оборот 100 миллионов в месяц, у другой 10 миллионов.

Компания «100 миллионов»: участвует только в тендерах, НДС, штат 20 человек, офис и т.д. На тендерах компания получает 3% маржи от оборота. Значит «грязными» на счетах компании оседает 3 миллиона.

Вычитаем из этого налоги, ФОТ, аренду, накладные расходы. Хорошо, если «чистыми» останется 500 тысяч. В реальности еще меньше.

Теперь компания «10 миллионов»: интернет-магазин, работает «с колес», штат 5 человек, маркетинг, офис и микросклад для переупаковки заказов. На розничных продажах компания получает 30% маржи от оборота. Значит «грязными» оседает 3 миллиона.

Вычитаем налоги, ФОТ, рекламу, аренду, накладные расходы. Чистыми останется 2 миллиона.

Так какая компания более успешна?

В SKIFMUSIC мы давно не используем в обиходе слова «оборот компании» и «выручка». Разве что при сдаче налоговой отчетности. Единственный финансовый показатель, на который заточена вся компания — прибыль (маржа).

План продаж компании

Сначала финансовый отдел формирует расходную часть бюджета. В бюджет закладывается всё, на что компания тратит деньги: от налогов до воды для кулеров. Как только мы составили расходную часть, сразу понятно где находится точка безубыточности компании.

На текущий день в расходной части бюджета около 100 строк. Одна строка = одна статья расходов.

После формирования расходной части, начинаем формировать доходную. При формировании доходной части мы учитываем десятки факторов, от статистики продаж за прошедшие годы до внешней конъюктуры. Внешние факторы крайне сложно прогнозировать, но мы пытаемся.

Затем общий бюджет мы начинаем делить на части: по кварталам, месяцам, каналам продаж и т.д.

Немного о каналах продаж

Сейчас у нас этих каналов 10. Например, мы считаем сколько прибыли должен принести розничный магазин в Москве, продажи на Озоне, на Ревербе и т.д. Такое деление позволяет оперативно реагировать на просадки в конкретных местах и принимать меры для исправления ситуации.

Напомню, что доходная часть считается строго по прибыли (марже) компании. Так вот доходная часть это и есть наш план продаж! Его мы спускаем вниз, руководителю отдела продаж.

План для отдела продаж

Основная задача РОПа — контроль за выполнением плана.

В SKIFMUSIC ERP мы сделали массу удобных инструментов для контроля. РОП контролирует общий план, план по каналам, по сотрудникам и т.д.

План для сотрудников

План основанный на прибыли, а не обороте решает массу проблем для компании:

- Сотрудники получает % от прибыли которую они принесли компании. Появляется стимул продавать маржинальные товары.

- Нет продаж — нет процентов с продаж.

- Сотрудники перестают раздавать скидки всем подряд. Ведь скидка лишает сотрудника части зарплаты.

В итоге

- Строгое бюджетирование позволяет не проедать деньги поставщиков и инвесторов.

- Четкий план продаж с понятным делением по каналам и сотрудникам позволяет оперативно реагировать на любые просадки.

- Разговоры о прибыли внутри компании позволяют зарабатывать, а не просто наращивать оборот.

Позже мы обязательно поговорим о каждом этапе отдельно, а пока немного цифр:

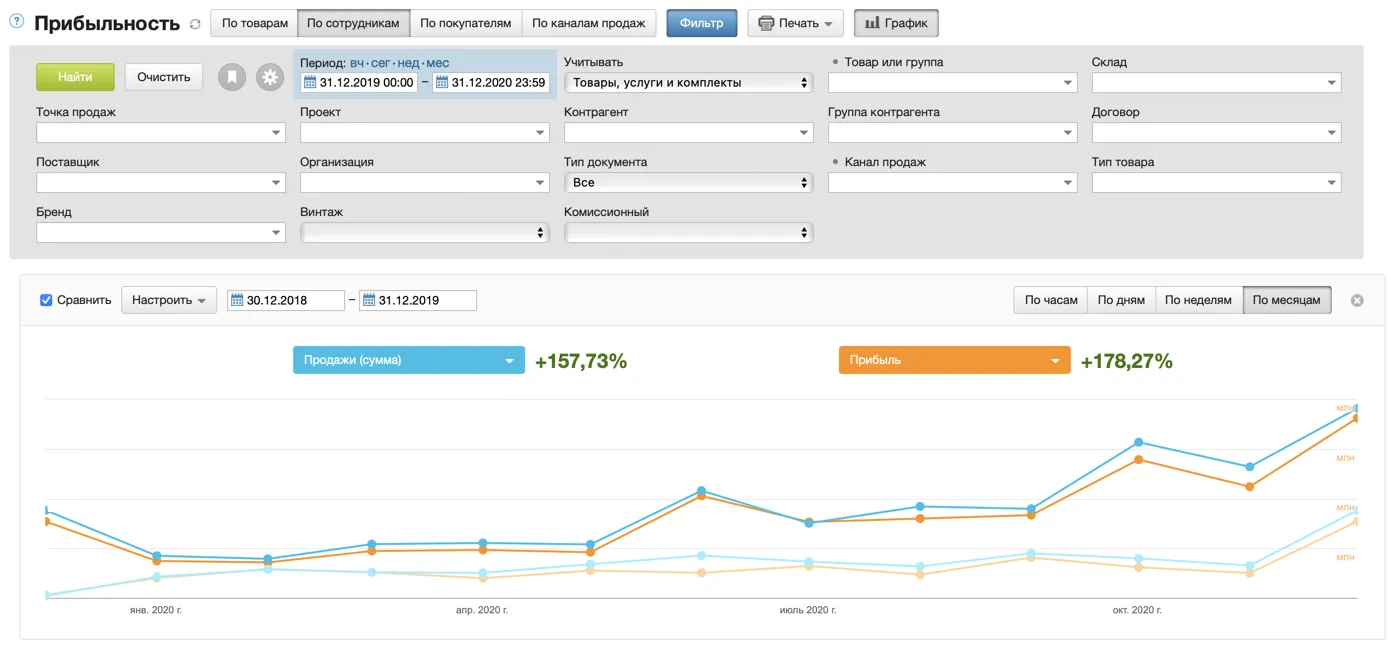

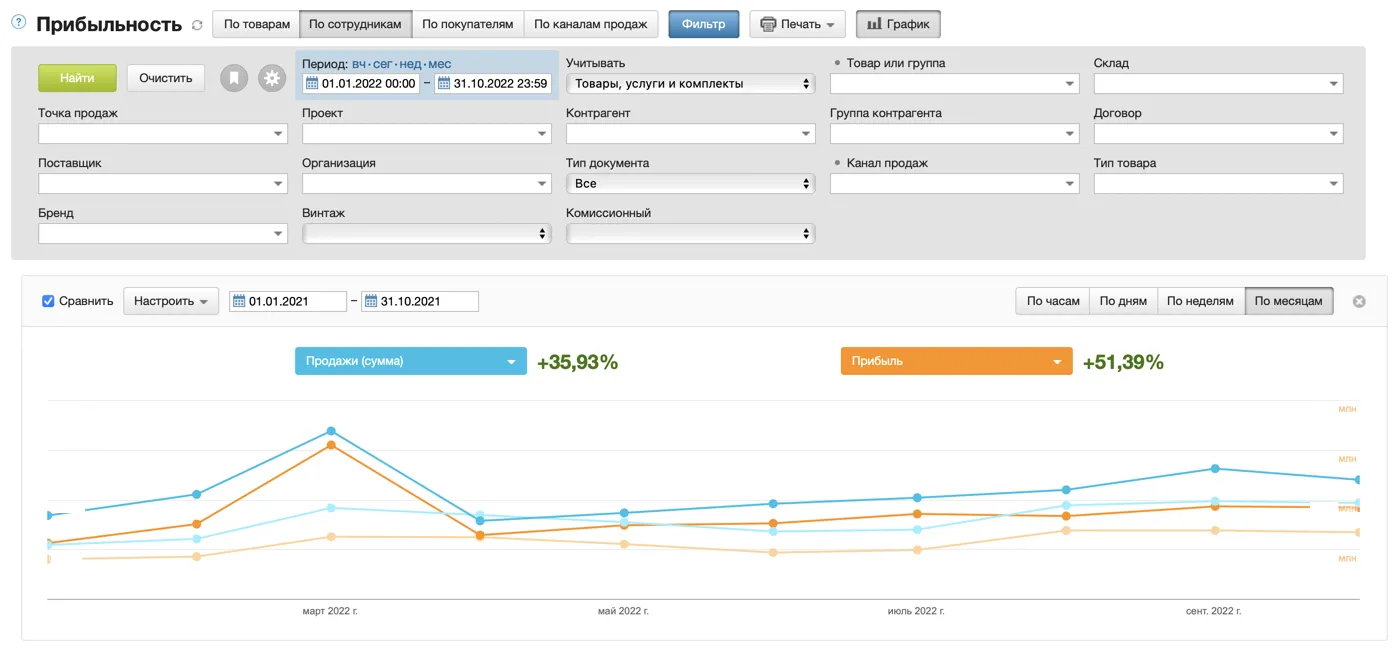

Рост прибыли в 2020 году по отношению к 2019

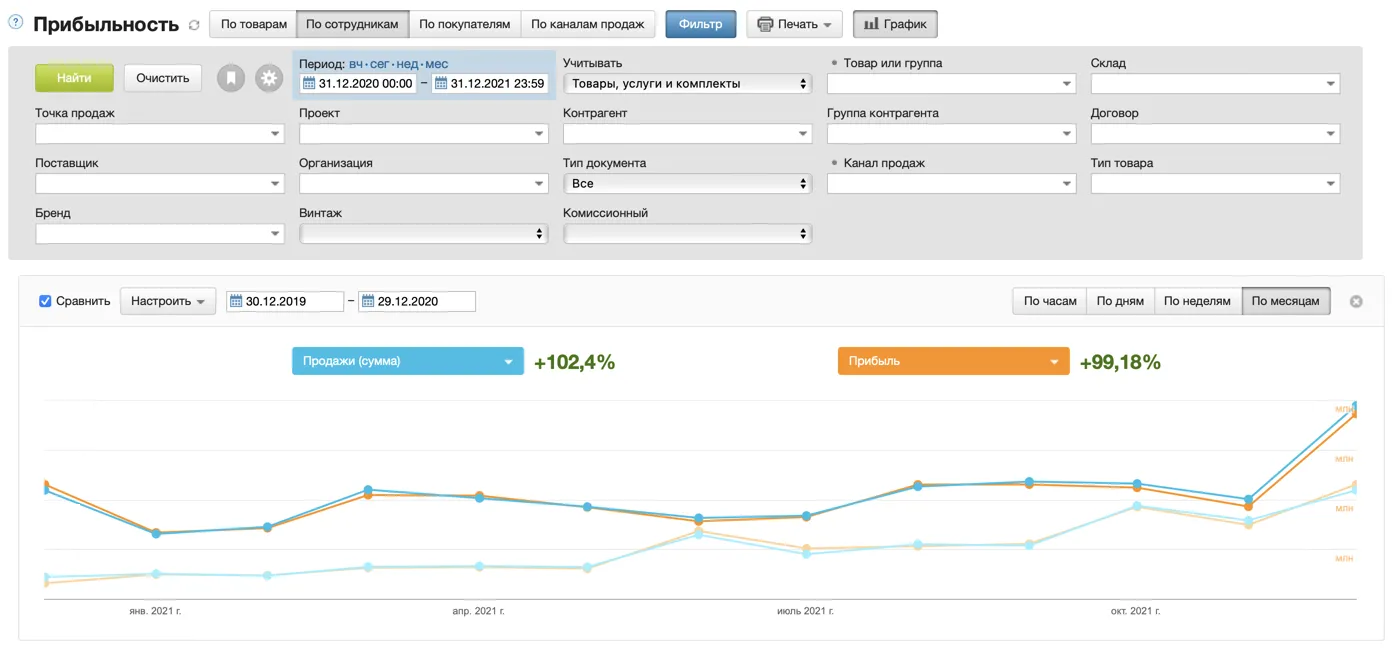

21 год к 20:

22 год к 21:

Правильное бюджетирование, постоянный контроль за планом продаж, инвестиции в персонал, инвестиции в открытие новых магазинов — залог роста здоровой компании!

Если у вас есть вопрос, предложение или замечание по статье «Корпоративный блог: А какой у вас оборот?», оставьте свой комментарий, а мы постараемся ответить на него.